В статье мы подготовили образец заполнения учетной политики для ИП на общей системе налогообложения. Разберемся, как составить документ при совмещении ОСНО и ЕНВД, а также расскажем, когда можно поменять учетную политику.

Онлайн-бухгалтерия для ИП

Автоматизация учета

Электронная отчетность

Снижение налогов

Подробнее

Должна ли быть учётная политика у ИП на ОСНО

Закон не требует обязательного наличия учетной политики у ИП на ОСНО. На общей системе налогообложения можно не вести бухгалтерский учёт и, соответственно, не составлять учётную политику, если предприниматель принимает решение ограничиться ведением книги доходов и расходов в соответствии с приказом Минфина РФ от 11.12.2006 №169н.

Но от ведения налогового учёта ИП не освобождён и это не зависит от режима налогообложения. С учётом данного обстоятельства, а также в целях предупреждения споров и конфликтов с контролирующими органами, ИП нужно иметь свою учётную политику (налоговую — обязательно, бухгалтерскую — по желанию). Она утверждается предпринимателем или наёмным директором.

Что представляет собой учётная политика

Учётная политика — это набор правил и положений, которые определяют организацию и процесс ведения внутреннего учёта. Готовых форм, являющихся обязательными для учётной политики ИП на общей системе налогообложения, не существует. Каждый вид предпринимательской деятельности требует учитывать конкретные нюансы. Например, в учётной политике ИП на ОСНО, занимающегося оптовой торговлей, будут свои особенности, отличающие её от учётной политики ИП, торгующего в розницу.

В соответствии с НК РФ, в учётной политике для целей налогообложения необходимо отражать следующие аспекты:

- методы признания доходов и расходов;

- методы учёта других показателей, необходимых для проведения налоговых расчётов;

- указание конкретных лиц, которые отвечают за учёт, подготовку и сдачу отчётов по каждому уплачиваемому налогу. Для ИП на ОСНО основным налогом является НДФЛ.

Изменить учётную политику возможно в трёх случаях:

- Изменилось законодательство.

- Появились новые методы ведения внутреннего учёта.

- В корне поменялись условия бизнеса, например, произошла реорганизация, сменились виды деятельности.

Новый вариант учётной политики может вступить в действие только с наступлением нового года (календарного) — гл. 3 Приказа Минфина №106н.

Как это отразить в учётной политике, что ИП совмещает ОСНО и ЕНВД

Для ИП, работающего одновременно на ЕНВД и на ОСНО, в учётной политике необходимо предусмотреть распределение доходов и расходов по двум системам налогообложения. Нужно также обеспечить раздельный учёт имущества, хозяйственных действий и обязательств.

Если этого не сделать, могут последовать следующие неприятности:

- запрет на учёт НДС в затратах и применение его объёма к вычету;

- ошибки в определении базы налогообложения;

- неправильный расчет суммы налогов.

Для обеспечения учёта доходов и расходов раздельно между ОСНО и ЕНВД целесообразно разнести их по группам с использованием субсчетов:

- доходы — по двум группам:

- от работы на ОСНО;

- от работы на ЕНВД;

- расходы — по трём группам:

- связанные с работой на ОСНО;

- связанные с работой на ЕНВД;

- связанные с работой на ОСНО и на ЕНВД, например, общехозяйственные расходы.

Общие по ОСНО и ЕНВД расходы принято разделять пропорционально долям тех доходов, которые были получены от работы на каждом из этих режимов налогообложения, в общем объёме заработанных доходов.

Формула расчёта доли доходов, полученных от ОСНО, в общем объёме доходов:

К1=Д1/Д

- К1 — доля доходов от работы на ОСНО;

- Д1 — объём доходов от работы на ОСНО;

- Д — объём доходов, полученных от ОСНО и ЕНВД.

Формула расчёта объёма общих расходов, связанных с ведением деятельности на ОСНО:

Р1=РхК1

- Р1 — объём расходов, понесённых в связи с работой на ОСНО;

- Р — расходы в связи с работой на ОСНО и ЕНВД.

Формула расчёта объёма общих расходов, связанных с ведением деятельности на ЕНВД:

Р2=Р-Р1

- Р2 — это объём расходов, понесённых в связи с работой на ЕНВД.

- Р и Р1 — показатели из предыдущей формулы.

Рекомендуем прочитать: Доходы ИП на ОСНО — как правильно считать.

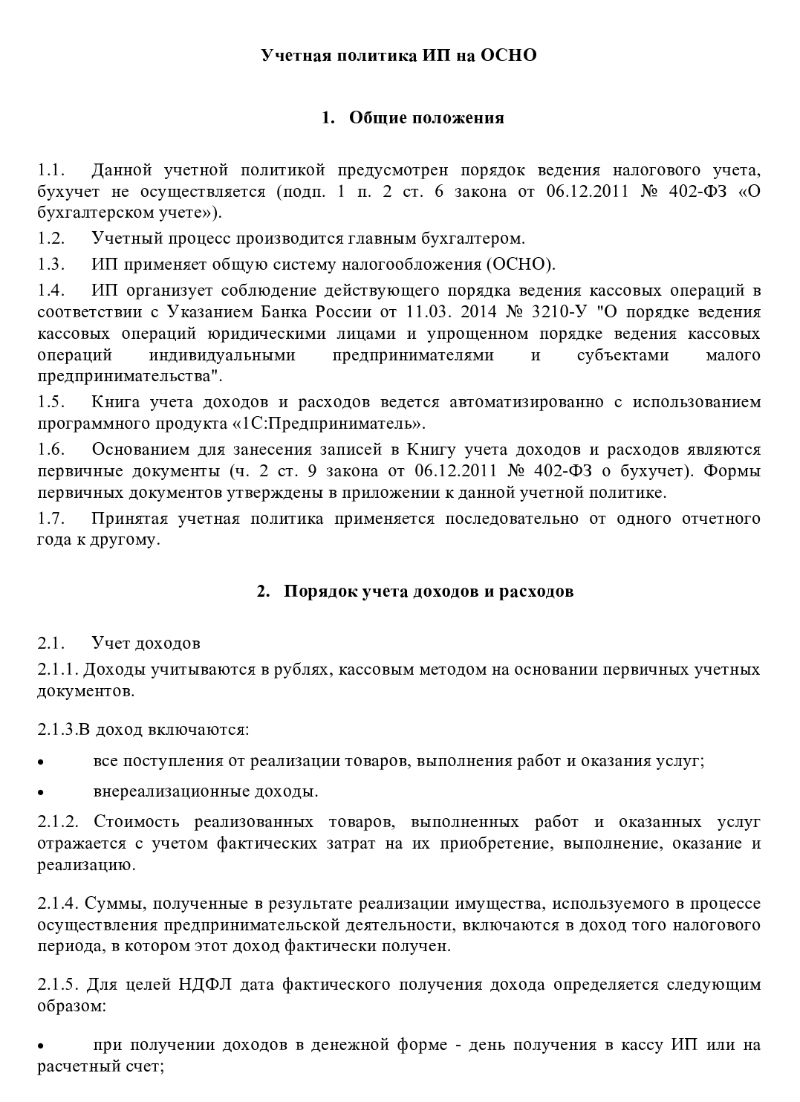

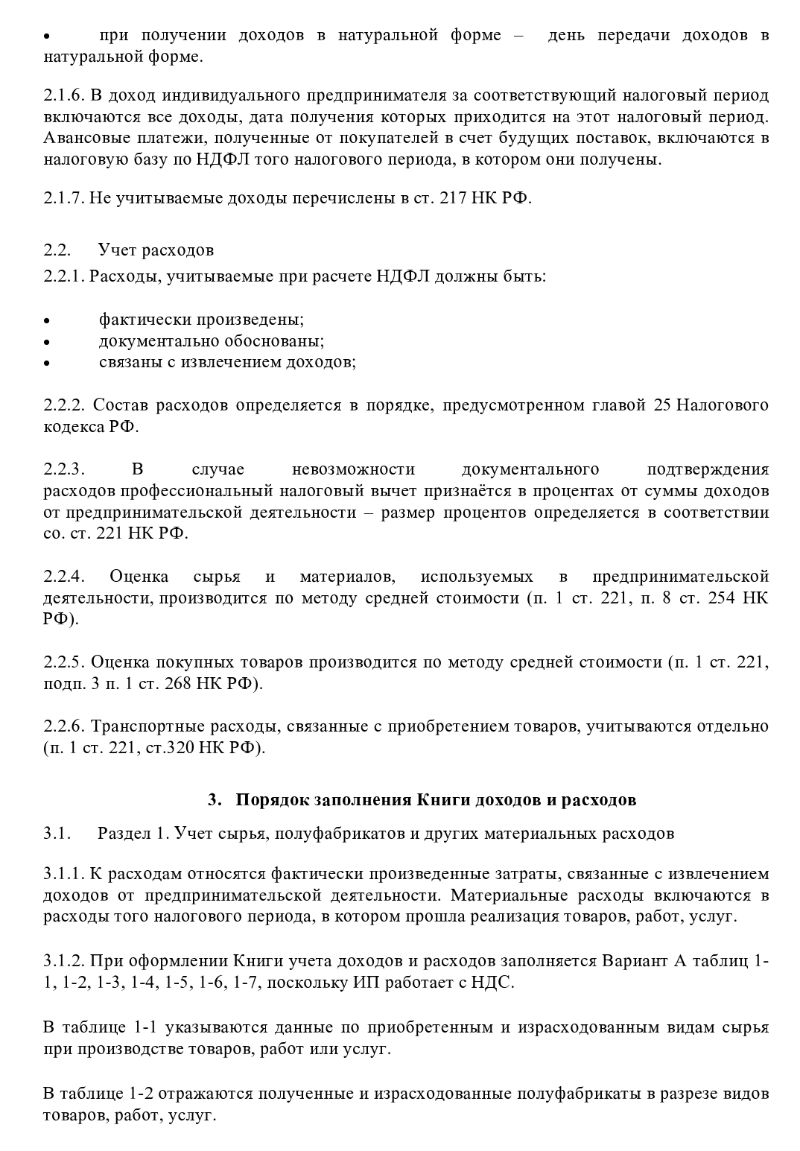

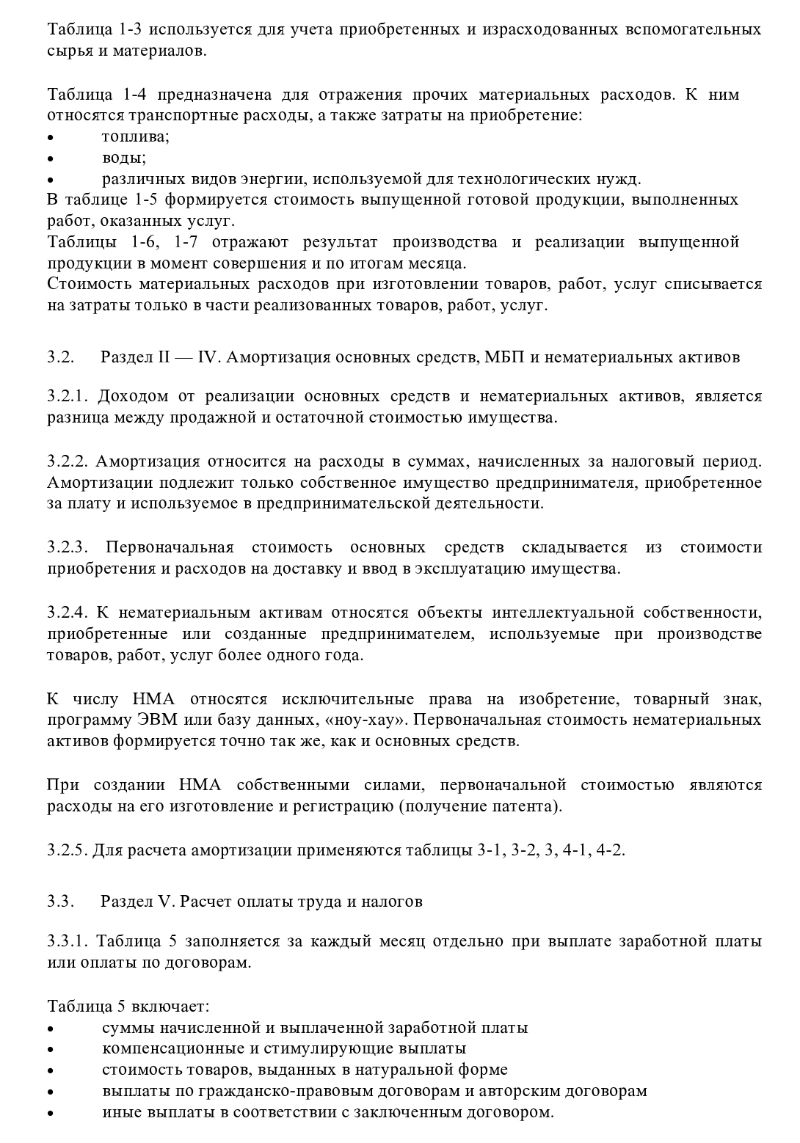

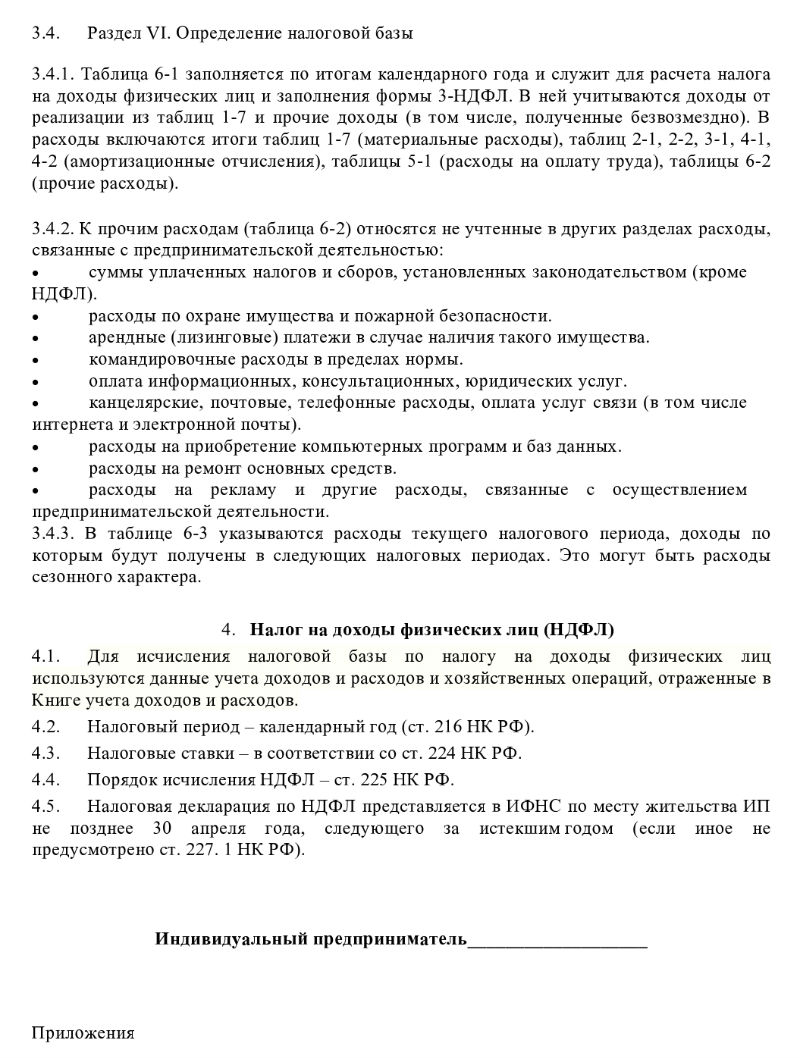

Образец заполнения учётной политики для ИП на ОСНО

Разрабатывать учётную политику разрешается самостоятельно и в произвольной форме. Мы подготовили для вас образец структуры учётной политики ИП на ОСНО:

- лицо, ведущее у ИП налоговый учёт (можно возложить эту обязанность на самого ИП);

- название применяемой системы налогообложения (в данном случае — основная система налогообложения);

- средства учёта доходов и расходов (в данном случае — книга учёта доходов и расходов)

- используемое программное обеспечение для ведения автоматизированного налогового учёта;

- основания для внесения записей в книгу учёта доходов и расходов;

- порядок начисления амортизации;

- порядок учёта расходов, убытков, товарно-материальных ценностей;

- порядок разделения доходов и расходов при совмещении деятельности на различных системах налогообложения;

- особенности расчёта НДС при условии, что ИП — плательщик НДС;

- порядок расчёта НДФЛ.

Пример учётной политики у ИП на ОСНО можно скачать на нашем сайте:

Расчетный счет для ИП

ТОП банков 2026 года!

Открытие - 0 р.

Обслуживание - от 0 р./мес.

Только надежные банки России.

Подробнее